发布日期:2025-02-02 18:36 点击次数:160

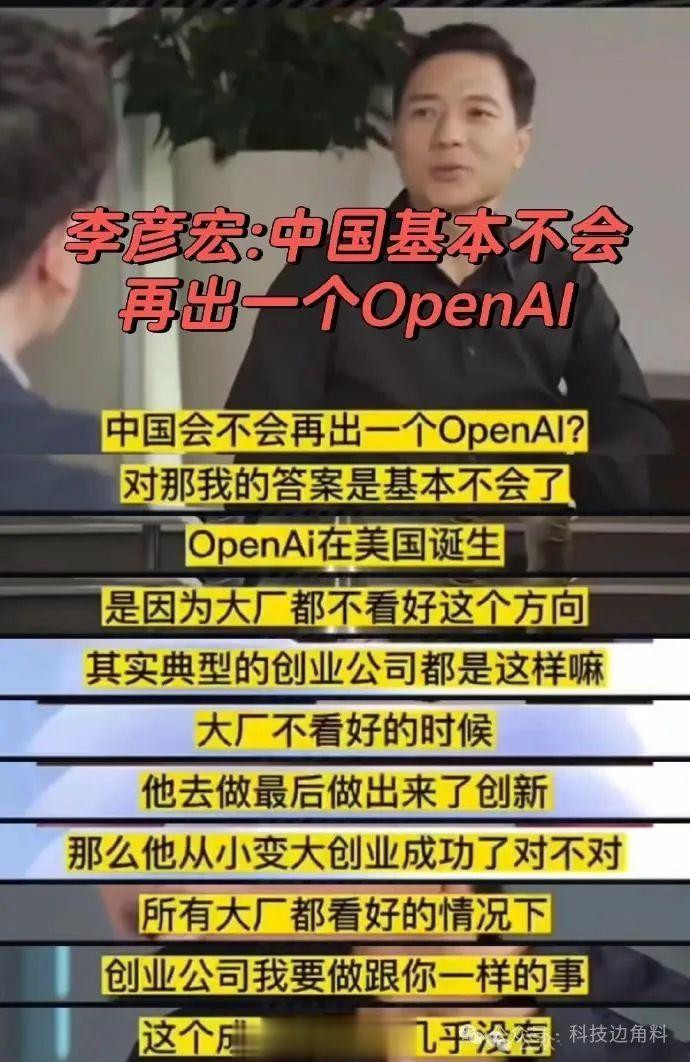

2023年3月,李彦宏接受媒体采访时对“中国会不会再出一个OpenAI”提出自己的观点,他认为:基本不会了。

李彦宏认为OpenAI诞生是因为美国大厂都不看好这个方向,但现在中国的大厂都看好AI大模型,都在做这个方向。创业公司重新做一个ChatGPT其实没有多大意义,基于大语言模型开发应用机会很大,没有必要再重新发明一遍轮子。

李彦宏认为小公司做通用模型没机会和闭源模型必然战胜开源模型,然而随着DeepSeek横空出世,李彦宏当年论断受到不少人的质疑,看看DeepSeek咋打脸:

1.中国AI产业的现实逻辑

资源集中与大厂主导

中国AI领域的资源(算力、数据、资金)高度集中于百度、阿里、腾讯等大厂。以百度为例,其十年累计研发投入超1400亿元,文心大模型日均调用量超6亿次,已形成技术壁垒。大厂通过“芯片-框架-模型-应用”的全栈布局构建生态闭环,创业公司若重复开发通用大模型,成本高且难以突破。

政策导向与市场环境

中国政府的“百模大战”策略虽鼓励竞争,但也导致资源分散和低效内卷。例如,2023年中国已发布超200个大模型,但多数性能趋同,商业化能力不足。李彦宏认为,集中资源优化少数基础模型更符合产业效率。

2.创业公司的生存空间

应用层的机会

李彦宏建议创业公司聚焦垂直场景(如医疗、教育、法律),而非重复造轮子。例如:

案例1:智能客服公司“追一科技”基于大厂模型开发行业解决方案,服务银行、电信客户,年营收超5亿元;

案例2:AI绘画工具“6pen”依托开源模型优化中文创作体验,用户量破百万。

技术差异化路径

部分创业公司通过技术微创新突围。例如:

架构创新:深度求索(DeepSeek)用MoE(混合专家)架构降低算力成本,模型性能接近GPT-4;

数据优势:智谱AI凭借高质量中文语料库,在古文理解、法律文本生成等场景表现突出。

3.争议与挑战

大厂创新动力存疑:批评者指出,大厂可能因短期盈利压力而偏向保守。例如,百度文心大模型早期迭代速度一度落后于ChatGPT,直到竞争压力倒逼加速。

全球化竞争短板

中国AI企业面临算力制裁(如英伟达芯片限售)、数据合规(跨境流动限制)等挑战。OpenAI的全球影响力依赖开放生态(如GPTStore),而中国大模型出海仍受限于内容审查和本地化适配。

技术代差风险

GPT-5等新一代模型可能进一步拉大中美技术差距。中国若过度依赖应用层创新,或导致基础研究“空心化”。

4.未来趋势判断

产业分工细化

可能形成“大厂做基础模型+创业公司做垂直应用”的格局,类似安卓生态(谷歌主导系统,第三方开发APP)。

超级应用的机会:李彦宏预言“AI时代将出现十倍于微信的超级应用”,例如:

场景1:AI个人助理(如百度“Comate”代码助手已覆盖20万开发者);

场景2:行业智能体(如法律咨询AI替代传统律所基础服务)。

政策与市场的平衡

若政府通过“揭榜挂帅”等机制定向支持关键技术(如芯片、算法),同时放开数据要素流通,或为创业公司创造新机会。

结论:

李彦宏的观点反映了中国AI产业从“野蛮生长”转向“理性竞争”的现实,其核心逻辑在于资源效率最大化。但这一论断未必是终局。

对大厂:需证明自身能持续引领技术创新,而非仅靠规模压制;

对创业者:在基础模型之外,仍有架构创新、数据壁垒、全球化适配等突破点;

对行业:健康的生态需要“参天大树”(大厂)与“灌木丛”(创业公司)共存,避免单一化风险。

中国能否诞生OpenAI,最终取决于能否在技术理想主义与商业现实之间找到平衡。

DeepSeek创始人梁文锋认为自己不过是站在开源社区巨人们的肩膀上,给国产大模型这栋大厦多拧了几颗螺丝。

DeepSeek开源模型颠覆开源模型无法战胜闭源模型的认知,不仅对OPENAI等外资大模型形成巨大冲击,而且对国内的一众大厂同样形成巨大压力。

低成本高性能的开源通用模型对AI行业的影响深远,前端对算力的需求越低,对于后端应用广度和深度的推进就越快,现象级应用和细分垂直领域的应用将以更快的速度赋能各行各业。

而对于投资的影响,AI上游算力将迅速从蓝海进入到红海竞争,而对于下游的应用扩展将开启星辰大海般的空间。